Исключение документов из библиотечных фондов

Автор: Хорошавина У.В., ведущий библиотекарь отдела научно-организационной и методической работы РНТБ

Оптимизация качества библиотечного фонда подразумевает своевременное выявление документов, подлежащих исключению (списанию). Данное правило не касается депозитарных фондов.

Процесс списания изданий осуществляется в соответствии с «Инструкцией по учету и сохранности библиотечных фондов в Республике Беларусь» (далее – Инструкция), утвержденной приказом Министерства культуры Республики Беларусь № 300 от 28.08.1998 г.

При необходимости на базе Инструкции в библиотеке могут разрабатываться внутренние документы по учету и сохранности фондов, утверждаемые руководителем организации.

Списание документов с баланса библиотеки может производиться по следующим причинам:

- устарели по содержанию;

- непрофильные;

- изношенные;

- излишне дублетные;

- дефектные;

- утраченные;

- окончание срока хранения;

- переведены в фонд другого структурного подразделения.

Каждый раздел библиотечного фонда изучается путем сплошного просмотра изданий на предмет (п. 51-59, 65 Инструкции):

- физического состояния,

- основных характеристик (времени и места издания, тематики, наличия краеведческого материала и т. д.),

- интенсивности использования читателями.

В зависимости от вида издания устанавливаются следующие сроки списания документов:

|

вид издания |

срок списания |

|

брошюры, буклеты, листовки, неопубликованные и др. материалы по технологии производства |

через 5 лет с момента издания |

|

неопубликованные материалы, переводы, отчеты о командировках, материалы семинаров и т. д. |

после 10 лет хранения |

|

каталоги на промышленное оборудование |

после 5 лет использования (на бумажных носителях) |

|

после 10 лет использования либо по мере замены оборудования (на микроносителях) |

|

|

пристендовые материалы республиканского выставочного центра |

после 5 лет хранения |

|

комплекты республиканских и зарубежных газет |

после 3 лет хранения (из фонда публичных библиотек) |

|

остальные библиотеки определяют сроки самостоятельно |

|

|

комплекты общественно-политических, литературно-художественных и других журналов |

после 5 лет хранения (из фонда публичных библиотек) |

|

остальные библиотеки определяют сроки самостоятельно |

|

|

комплекты местных газет |

хранят постоянно (областные, городские и районные библиотеки) |

|

остальные библиотеки определяют сроки самостоятельно |

|

|

аудиовизуальные и электронные документы: |

|

|

проигрывание 100 раз |

|

5-30 лет |

|

7-12 лет |

|

10-15 лет |

|

10-140 лет |

|

100 лет |

Для общего представления основных этапов списания документов из фонда приведена соответствующая схема:

|

I этап отбор документов на списание |

Осуществляется работниками библиотеки с участием членов фондовой комиссии |

|

II этап составление акта на списание |

Отобранные документы систематизируются фондовой комиссией по причинам выбытия (указаны выше) и оформляются актом (в двух экземплярах) согласно приложению 16 к Инструкции. В один акт включаются документы, которые списываются только по одной причине. К каждому акту прилагается дополнение в виде списка исключаемых документов, либо подборки титульных листов, либо книжных формуляров и т. д. (дополнение оформляется согласно приложению 17 к Инструкции). |

|

III этап утверждение акта фондовой комиссией |

Акт на списание документов после подписания его всеми членами комиссии утверждается руководителем библиотеки (в библиотеках организаций – руководителями организаций) (пп. 48, 49 Инструкции). Первый экземпляр акта с приложением должен храниться в отделе комплектования библиотеки, второй (без приложения) передается в бухгалтерию для списания документов с баланса библиотеки. |

|

IV этап исключение документов из учетных форм |

После утверждения акта на списание документов, не позднее одного месяца, начинается исключение документов из учетных форм: книги суммарного учета ч.2, инвентарных книг, каталогов и картотек или аналогичных электронных форм. |

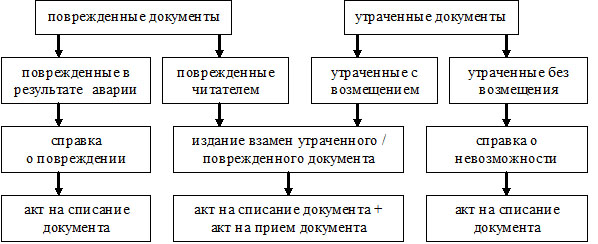

Порядок исключения утраченных или поврежденных документов

Порядок исключения утраченных или поврежденных документов имеет особенности и представлен в виде блок-схемы.

Утраченные или поврежденные читателем документы выявляются ежегодно на основании записей в формулярах или других формах учета читателей, которые подтверждают утрату, а также сведений из журнала учета документов, принятых от читателей вместо утраченных документов (приложение 18 к Инструкции).

Утраченные (с возмещением) или поврежденные читателем документы оформляются актом на списание документов из библиотечного фонда одновременно с актом на прием документов, которые поступили вместо утраченных документов. В приложениях к актам указывается цена, по которой документы были приобретены библиотекой, и цена, установленная фондовой комиссией на момент их замены.

Утраченные (без возмещения) документы, то есть те, которые не вернули читатели (например, в случае смерти читателя или отсутствия сведений о новом месте жительства, работы, учебы), исключаются по акту на основании документов, которые подтверждают невозможность возврата задолженности. Такими документами могут быть справки загса, справочного бюро, сельсовета, а также зафиксированные в формуляре читателя напоминания о возврате документов, которые были направлены по адресу читателя в виде заказного письма или с уведомлением. Соответствующие документы прилагаются к акту.

Документы, поврежденные в результате аварии или стихийного бедствия, списываются по акту на основании документа (например, справки или акта о повреждении), оформленного представителями соответствующих органов, прибывших на место происшествия.

По результатам проверки библиотечного фонда разрешается исключение документов, утраченных по неизвестным причинам, на сумму, которая определяется из расчета не больше 0,01% от общей книговыдачи, умноженной на среднюю стоимость книги за последний год:

- общая книговыдача рассчитывается путем суммирования всех годовых книговыдач за проверенный период. Например, в библиотеке с момента последней сверки фонда прошло три года. В течение данного проверенного периода книговыдача за каждый год составила 15 000, 20 000, 15 000 книговыдач соответственно. Для расчета общей книговыдачи суммируем 15 000 + 20 000 + 15 000 = 50 000;

- далее общая книговыдача (у нас она равна 50 000) умножается на среднюю стоимость издания за последний год (допустим, она составляет 12 рублей) 50 000 х 12 = 600 000;

- полученная сумма (у нас она равна 600 000) умножается на норматив (0,01 % = 0,0001) 600 000 х 0,0001 = 60 руб. (т. е на сумму до 60 руб. допускается списание документов, утраченных по неизвестным причинам).

В случае превышения норматива (0,01%) принимаются меры по покрытию недостач.

Списание документов из библиотечного фонда осуществляется по той цене, по которой документы были приобретены библиотекой.

Порядок исключения изношенных, чрезмерно дублетных и непрофильных документов

К акту об исключении изношенных документов, которые сданы в макулатуру, прилагается квитанция заготовительной организации.

Исключенные из библиотечного фонда чрезмерно дублетные и непрофильные документы списываются в соответствии с этапами рисунка 1. Далее документы передаются в обменные фонды для перераспределения, а при отсутствии спроса на них со стороны библиотек – для реализации. Невостребованные документы реализуются как вторичное сырье.

Деньги, полученные от продажи документов, которые приобретены за счет бюджетов, а также за макулатуру, перечисляются в доход соответствующего бюджета.

Список использованных источников

- Инструкция по учету и сохранности библиотечных фондов в Республике Беларусь : утв. М-вом культуры Респ. Беларусь 28.08.1998 № 300. – Минск, 2001. – С. 9-12.

- Учет документов библиотечного фонда [Электронный ресурс]. – Режим доступа: https://aqm.by/stati/economika-tryd-buh/uchet-dokumentov-bibliotechnogo-fonda/. – Дата доступа: 06.07.2020.